メニュー

メニュー

本文

【受付終了】令和7年度 定額減税補足給付金(不足額給付)が行われます

令和6年度に定額減税(納税義務者及び扶養親族等1人につき、令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円)が行われました。

この定額減税の実施に伴い、定額減税しきれないと見込まれる方には、令和6年分推計所得税額(令和5年分所得税額)を用いて給付額を算定し、定額減税補足給付金(当初調整給付金)を給付しました。

「不足額給付」は、令和6年分所得税額及び定額減税額の実績が確定したことで、本来給付すべき金額が当初調整給付額を上回った方などに、その不足分を追加で給付するものです。

お知らせ

・確認書、申請書の受付は終了しました。

期限内に未申請だった方につきましては、「申請辞退」として扱わせていただきます。

・「支給のお知らせ」が届いた方の、支給日は11月25日(火)となります。

支給対象者

令和7年1月1日時点で牧之原市に住民登録がある方で、次の【不足額給付1】または【不足額給付2】に該当する方が対象となります。

所得税・住民税合わせて既に4万円の定額減税をしきれた方、または合計所得金額が1,805万円超の方は対象外です。

※次に該当する方は、下記へお問い合わせいただきますようお願いします。

- 令和7年1月1日までに転出された方 → 転出先の自治体へ

- 令和7年1月2日以降に転入された方 → 令和7年度の個人住民税を課税する自治体

(必ずしも住民票上の自治体から給付されるとは限りません)

対象確認用フローチャート [PDFファイル/288KB]

※フローチャートは参考です。給付金の支給可否を保証するものではありません。

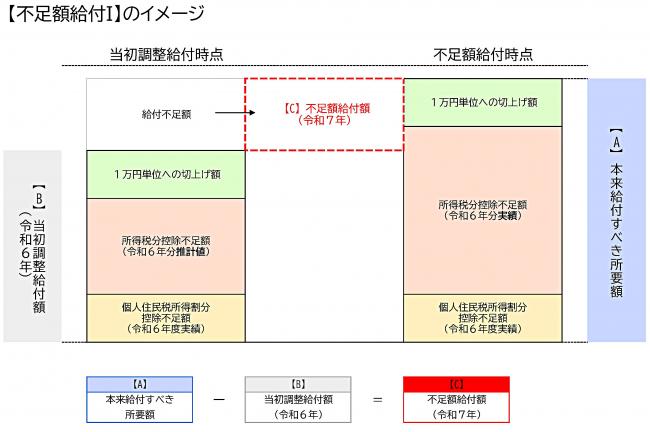

不足額給付1

令和6年度に実施した「当初調整給付」の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどで、令和6年分所得税および定額減税の実績額等が確定した後に、「本来給付すべき所要額」と「当初調整給付額」との間で差額(不足)が生じた方。

給付額:本来給付すべき所要額(A)と当初調整給付額(B)との差額(1万円単位に切り上げ)

※【B】当初調整給付額(令和6年)の注意点

当初調整給付金が対象外だった方は0円。また、申請がなかった方や辞退された方、書類不備で不支給となった方は、辞退等していなければ受給していた額。

給付対象になりうる方の例

|

具体的な例 |

不足額給付額算定時の状況 |

|

令和6年中に退職/休職/転職をした |

令和5年所得に比べ、令和6年所得が減少した |

|

令和6年中に子どもが生まれた |

扶養親族等が令和6年中に増えた |

|

令和6年度個人住民税(令和5年所得)の修正申告をした |

当初調整給付算定後に税額修正が生じた |

|

令和6年1月2日以降に入国した |

令和6年1月1日時点で国内非居住者だった方で、令和7年1月1日以前に入国し居住者となり令和6年所得税が発生、かつ定額減税しきれない額が発生した方 |

不足額給付2

「不足額給付1」とは別に、次のすべての要件を満たす方

- 令和6年分所得税、令和6年度個人住民税所得割ともに定額減税前税額が「0」であり、本人として定額減税の対象外である方

- 税制度上、「扶養親族等」から外れており、扶養親族等としても定額減税の対象外である方

- 低所得者世帯向け給付(※)対象世帯の世帯主・世帯員に該当していない方

(令和5年度または令和6年度で実施)

(令和5・6年度住民税非課税または均等割のみ課税世帯給付金(7万円または10万円))

給付額

原則4万円(令和6年1月1日時点で国外居住者であった場合には3万円)

給付対象となりうる方の例

事業専従者(青色・白色)、合計所得金額48万円超の方

上述のほか、「地域の実情によりやむを得ないと内閣府が認める場合(以下のア~ウのいずれかに該当し、低所得世帯向け給付(※)の対象世帯の世帯主・世帯員にも該当していない方)」に該当する場合には、個別の給付額の支給を受けられる場合があります。

ア 令和5年分所得において、扶養親族として令和6年度分個人住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が 48 万円を超える方または青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として令和6年分所得税の定額減税の対象から外れてしまった場合

→この場合は、3万円(所得税定額減税対象分)以内の支給となります。

(ただし扶養親族として令和6年度調整給付金の対象となっていた場合は、扶養親族加算として受けた分を控除した額)

イ 令和5年分所得において、合計所得金額が 48 万円を超える方または青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として令和6年度分個人住民税の定額減税の対象から外れてしまったものの、令和6年分所得において合計所得金額 48 万円以下であったため、扶養親族として令和6年分所得税の定額減税の対象になった場合

→この場合は、1万円(住民税定額減税対象分)の支給となります。

ウ 令和5年分所得において合計所得金額が 48 万円を超える方または青色事業専従者等(税制度上「扶養親族」から外れてしまう方)で、本人として当初調整給付の給付対象者であり、令和6年分所得においても、引き続き、合計所得金額が 48 万円を超える方または青色事業専従者等であるものの、本人としても扶養親族としても令和6年分所得税の定額減税の対象から外れてしまった場合

→この場合は、3万円(所得税定額減税対象分)から当初調整給付の額を差し引いた額が対象となります。

→ただし、(ウ)について、不足額給付1の支給対象となられている場合があります。

その場合は、支給対象となりませんので、ご了承ください。

【受付終了】給付金の支給手続きについて

支給対象者にのみ、確認書等の通知等をお送りします。

| 通知の 種類 |

通知 発送日 |

対象 |

手続き |

支給時期 |

| 支給の お知らせ |

10月2日 (発送) |

令和6年度に当初調整給付を受給された方または公金受取口座を牧之原市が把握している方 |

受給手続き不要 |

通知内に記載してある問い合わせ期限日から概ね1か月程度 |

| 確認書 | 8月29日 (発送) |

令和6年度に当初調整給付を受給していない方で、公金受取口座を牧之原市が把握していない方 |

内容を確認の上、提出期限までに次のいずれかでお手続きください。

|

審査終了後、支給決定通知でお知らせします。 |

| 申請書 |

8月29日 |

令和6年中(令和6年1月2日~令和7年1月1日)に転入された方で、牧之原市に転入するまでに、複数の市町村へ転入出を行っている方や、当初調整給付額等を牧之原市が把握していない方 |

必要事項を記載し、必要書類を添えて、提出期限までに次のいずれかでお手続きください。

|

審査終了後、支給(不支給)決定通知でお知らせします。 |

提出期限

令和7年10月31日(金曜日)まで(必着)

令和6年中(令和6年1月2日~令和7年1月1日)に転入された方へ

令和6年1月1日から牧之原市に転入するまでに、複数の市町村へ転入出を行っている方や、課税状況や当初調整給付額が把握できない方は、対象であると判断ができないことから、対象者としての書類の発送ができないため、「申請書」を送付しております。

ご自身が「不足額給付1」または「不足額給付2」の対象になると思われる場合は、必要書類をご準備のうえ、「申請書」を提出をしてください。

給付の辞退をされる方

「調整給付金(不足額給付)受給辞退の届出書」に必要事項を記入し、必要書類を同封の上、ご提出ください。

調整給付金(不足額給付分)受給辞退の届出書 [PDFファイル/69KB]

(支給のお知らせ)口座を変更したい方

「支給のお知らせ」に記載してある口座を変更したい場合は、届出書の提出が必要です。

「調整給付金(不足額給付分)支給口座登録等の届出書」に必要事項を記入し、必要書類を同封の上、ご提出ください。

なお、変更・口座登録できるのは、原則、支給対象者本人口座のみです。

調整給付金(不足額給付分)支給口座登録等の届出書 [PDFファイル/421KB]

|

添付書類【必須】 |

詳細 |

|

振込口座の確認書類(写し) |

受取口座の金融機関名・口座番号・口座名義人(カナ)を確認できる通帳やキャッシュカードなどの写し(コピー) |

|

本人確認書類(写し) |

運転免許証、健康保険証、マイナンバーカード表面、年金手帳、介護保険証、パスポート等の写し(コピー)で現住所が確認できるもの(いずれか1つ) (注釈)有効期限が切れていないかご確認ください |

各届出書の提出先

〒421-0495 牧之原市静波447番地1

牧之原市役所榛原庁舎 税務課 不足額給付金担当

給付金受付窓口

会場

牧之原市役所(榛原庁舎)6階

受付時間

午前8時15分から午後5時まで(土曜日、日曜日、祝日除く)

開設期間

令和7年9月1日から令和7年11月14日(金)まで

コールセンター

一般的なお問い合わせは、コールセンターで受付します。(コールセンターは市役所にありませんので、折り返しは市役所の給付金受付窓口ではなく、コールセンターにお掛けください。)

電話番号

050-5369-9489

受付時間

午前8時15分から午後5時まで(土曜日、日曜日、祝日除く)

開設期間

令和7年9月1日(月)から令和7年11月14日(金)まで

※電話がつながりにくい場合は、時間を改めてお掛け直しいただくようお願いいたします。また、通話料が発生します。

注意事項

- 本市の不足額給付の基準日は令和7年6月30日です。基準日現在本市にて把握している令和6年分所得税額・令和6年度個人住民税額に基づき給付金額を算出しています。

- 令和6年分源泉徴収票に記載されている控除外額(定額減税しきれなかった額)と不足額給付の額は、必ずしも一致するものではありません。

- 不足額給付の支給確認書(申請書)を提出することなく対象者が亡くなった場合は、不足額給付を支給することはできません。

- 当初調整給付(令和6年度)の給付額分については、申請期限までに申請がなかった方や、受給を辞退された方、書類不備で不支給となった方は、受け取ることはできません。

- 確認内容に事実誤認があり、過大な給付または給付対象外となった場合は、給付金の返還を求める場合があります。

- 意図的に虚偽の確認をした場合は返還を求めるほか、不正受給として詐欺罪に問われる場合があります。

- 本給付金は「物価高騰対策給付金に係る差押禁止等に関する法律施行規則」に基づき非課税です。

給付金や定額減税をかたった不審な電話、ショートメッセージやメールにご注意ください!

「振り込め詐欺」や「個人情報の詐取」にご注意! [PDFファイル/184KB]

- 市役所の職員が、金融機関・コンビニなどのATM(現金自動預払機)の操作や、支給のための手数料などの振込をお願いすることはありません。

- 不審な電話がかかってきた、不審な郵便物が届いた場合は、最寄りの警察署または警察相談専用電話(#9110)にご相談ください。

その他

内閣官房ホームぺージに不足額給付に関してよくある質問がまとめられています。下記リンク先にてご確認ください。

内閣官房ホームページ よくあるご質問<外部リンク>

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)